Cosa è?

Il Total Cost of Ownership (TCO) è una stima finanziaria il cui scopo è quello di determinare completamente i costi diretti e indiretti di un prodotto o di un sistema durante tutto il suo ciclo di vita.

I Vantaggi

All’interno di un’azienda, nelle operations, dovrebbe essere utilizzato per effettuare scelte di make or buy o per confrontare alternative di fornitura, specie quando è necessario confrontare scenari con un elevato impatto sull’organizzazione dell’intera supply chain, ad esempio un fornitore locale con la possibilità di effettuare consegne Just-in-Time e un fornitore estero con consegne via nave.

Il Total Cost of Ownership non è un concetto nuovo, in letteratura si trova fin dagli anni ’80, ma la sua applicazione in ambito operations non è così diffusa, spesso in ambito acquisti ci si limita a considerare alcuni costi diretti come prezzo d’acquisto, costo di trasporto e imballo, raramente si cerca di comprendere quali altri costi vengono indotti. Eppure tali costi non sono irrilevanti e possono condurre a valutazioni non corrette sulla reale convenienza di una fonte di fornitura.

Le difficoltà

Le motivazioni per una mancata valutazione completa di tutte le voci di costo sono generalmente legate a due fattori:

- Difficoltà nel definire il reale costo aziendale di determinate scelte sulla Supply Chain: qual è il costo delle scorte necessarie a coprire la variabilità della domanda e l’incertezza dei fabbisogni quando acquisto con lungo lead-time? Quali sono i costi indotti dalla non-qualità? Quali sono i costi indotti dalla mancanza di flessibilità? La difficoltà di valutazione è spesso aumentata dalla struttura del controllo di gestione che diluisce tali costi nei costi generali anziché attribuirli direttamente al prodotto oggetto della valutazione.

- Obiettivi dell’ente Acquisti centrati principalmente sul puro costo di acquisto e non sulla totalità dei costi derivanti dalla fornitura.

Come si determina

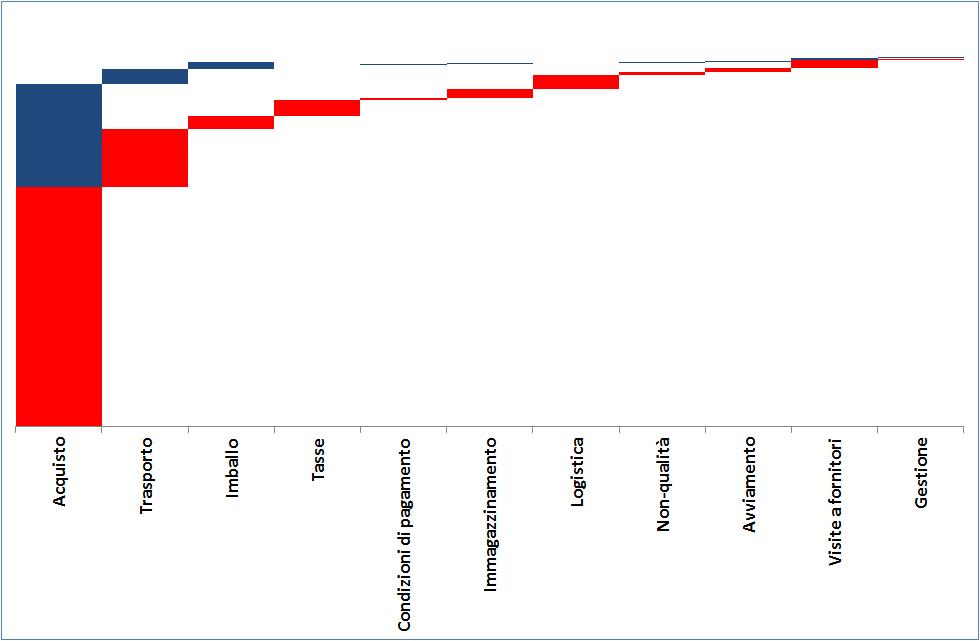

Nella nostra esperienza sono molte le voci di costo indotte dalla scelta della fornitura, non vi è un elenco univoco, ma sicuramente tra le voci da tenere in considerazione vi sono:

- prezzo di acquisto

- costo di spedizione e trasporto

- costo per imballaggio e protezioni

- tasse, dazi, spese doganali

- condizioni di pagamento (alcuni paesi impongono il pagamento alla spedizione)

- costo di immagazzinamento (interessi sul capitale, aree occupate, obsolescenza)

- costo per attività logistiche interne (material handling, eventuale servizio logistico)

- costo della non qualità (controlli in accettazione, gestione non conformità, trasporti rapidi)

- costo di avviamento fornitore (compresa selezione, prototipazione e validazione)

- costo per visite al fornitore (gestione miglioramento fornitore)

- costo di gestione del sistema (costi emissione ordini, costi generali, sistema informativo)

- Costi indotti dai rischi della fornitura (cambio, condizioni economiche e politiche del paese di provenienza)

Chi è pratico di lean production sa inoltre quale ostacolo possa costituire per il flusso del valore la distanza della fonte di fornitura con la conseguente necessità di costituire lotti di trasporto e con l’allungamento dei tempi di attraversamento. Un’attenta valutazione del TCO dovrebbe portare a tradurre tali svantaggi in un costo aziendale e permettere una valutazione completa.

Secondo Staufen.

Il Total Cost of Ownership deve diventare in ogni organizzazione lo strumento fondamentale per la corretta localizzazione delle forniture, per evitare i costi occulti indotti da un’errata valutazione e per il vero contenimento del costo d’acquisto complessivo.

Il TCO è uno degli strumenti per per l’aumento della competitività aziendale.

(9)Dislike

(9)Dislike (2)

(2)Paolo Naj

Paolo Naj dal 2008 è partner di Staufen.Italia, e supporta i clienti di Staufen nei loro progetti di trasformazione per aumentare le prestazioni aziendali utilizzando le metodologie della Lean Production. In precedenza ha lavorato 8 anni in una importante realtà industriale italiana acquisendo una profonda conoscenza dei processi aziendali e in particolare dei sistemi di assemblaggio e di tutte le attività operative a supporto di questo (sistema tecnologico, sistema logistico, programmazione). A partire dal 1997 ha intrapreso l’attività di consulenza prendendo parte a numerosi progetti sui temi della Lean Production e del TPM, sia nel settore automotive che in altri settori manufatturieri. Parallelamente ai progetti in ambito produzione ha partecipato a diversi progetti di riorganizzazione dei processi e dei sistemi per la programmazione della Produzione e dei Rifornimenti.