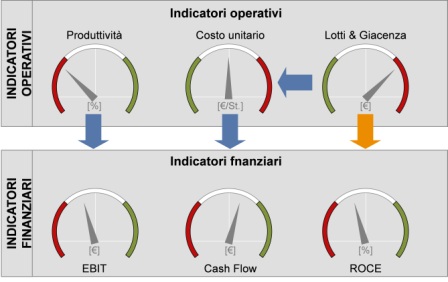

Capita sovente nel corso di importanti progetti di trasformazione lean di affrontare la richiesta/necessità di rendere evidenti e misurabili i risultati raggiunti, non solo in termini di indicatori operativi (tipicamente la produttività, il livello di servizio, il livello delle giacenze e il tempo di attraversamento) ma anche di indicatori economico finanziari (EBIT, Cash Flow o ROI). Il collegamento, anche se intuitivamente logico, non è però così semplice:

![]()

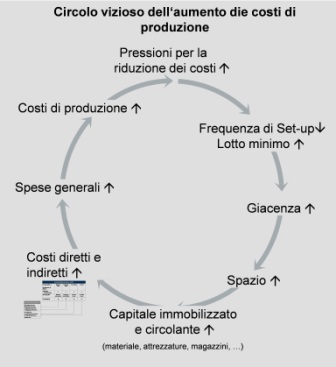

Il problema sta nel fatto che i modelli tradizionali di misurazione delle prestazioni aziendali non solo non sono più adeguati a “catturare” le dinamiche estremamente variabili del contesto competitivo attuale, ma non risultano essere nemmeno più utili a dare degli orientamenti strategici in realtà industriali basate sulla lean manufacturing, rischiando così di diventare fuorvianti (vedi l’esempio del “circolo vizioso dell’aumento dei costi di produzione”).

Essi infatti in estrema sintesi:

- si basano prevalentemente su dati storici (lagging indicators) che spesso non sono più rappresentativi del futuro;

- tendono ad essere troppo complessi; nel tentativo di cogliere il massimo dettaglio utilizzando sistemi di ribaltamento anche articolati ma non rappresentativi della realtà perdono di fatto la corretta visione d’insieme;

- costringono (per la loro complessità) ad una frequenza di ricalcolo che risulta essere troppo bassa per poter seguire le dinamiche di cambiamento interne ed esterne all’azienda.

L’ “Accounting for Lean” intende definire proprio come il controllo di gestione (ed in particolare la misurazione dei costi e delle performance) debba supportare la gestione della trasformazione snella con informazioni coerenti e pertinenti. L’esigenza è quella che i nuovi sistemi di controllo debbano tendere ad integrare gli indicatori basati sul passato (tipicamente basati sul bilancio) con indicatori idonei a misurare nel futuro la creazione di valore, coniugando indicatori di misura economico-patrimoniale ad indicatori quali-quantitativi.

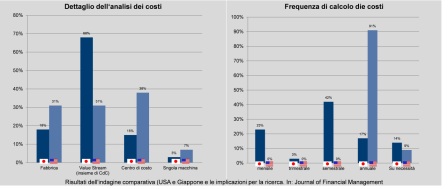

E’ interessante osservare inoltre come le più moderne aziende giapponesi (notoriamente best practice nelle implementazioni lean) siano più interessate ad avere un sistema di controllo di gestione “dinamico”, pur consapevoli che questo finisce col dare una mappatura “sfuocata” della realtà (il dettaglio è quello della value stream), piuttosto di un sistema molto più sofisticato (tipico delle aziende americane) ma la cui visione complessiva può essere fuorviante. Assolutamente rilevante è per esse, la capacità di adeguarsi alle mutevoli esigenze e alle trasformazioni interne in atto, come dimostrato dalla frequenza di ricalcolo e aggiornamento dei costi, che risulta essere decisamente superiore rispetto alla media delle aziende americane:

E’ superfluo dire che l’implementazione di modelli industriali snelli richiede un forte coinvolgimenti del personale nell’area amministrazione controllo e finanza, che deve, come tutti i soggetti coinvolti in un radicale processo di trasformazione, abbandonare schemi consolidati per pensar ad implementare nuovi sistemi di controllo specifici per il nuovo contesto industriale.

(7)Dislike

(7)Dislike (0)

(0)Alberto Carniato

Alberto Carniato ha lavorato per molti anni nell’ambito delle operations sia in consulenza che in azienda. Ha avuto la prima importante esperienza in Andersen Consulting lavorando in progetti di miglioramento (processi, organizzazione e sistemi) nell’area SupplyChain e per medio grandi aziende del settore manifatturiero, per poi passare all’esperienza in azienda: pima come Material&Purchasing Manager in Electrolux Professional poi come Supply Chain Director in Brevini Power Transmission. In questi contesti ha avuto l’opportunità di vivere in prima persona e promuovere come uomo azienda importanti progetti di trasformazione lean, anche a livello internazionale, sia negli aspetti di produzione e logistica ma anche nei processi di supporto, in particolare nella gestione dell’ordine cliente, nella pianificazione e sviluppo prodotto e nell’ambito degli acquisti. Nel 2013 è rientrato in consulenza abbinando la sua esperienza pratica e le competenze acquisite sul campo con la metodologia e l’approccio Staufen. E' oggi Supply Chain and Sourcing Manager in Alstom Grid.