Un ulteriore post ispirato dal libro “Lean Turnaround” di Art Byrne, libro di cui Staufen ha curato la traduzione in Italiano.

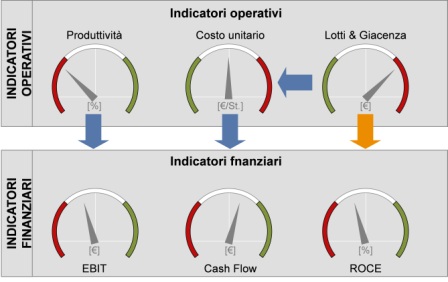

I sistemi contabili a costo standard sono incompatibili con il lean. Lo sono perché incoraggiano e premiano esattamente quei comportamenti che voi intendete eliminare. Di fatto, io penso alla contabilità a costi standard come all’«anti-lean». Ad esempio, nel nostro mondo il magazzino è considerato la fonte di ogni male perché nasconde gli sprechi. Il metodo contabile standard di assorbimento dei costi la pensa in modo diametralmente opposto: premia coloro che accumulano scorte, permettendo loro di differire una porzione dei costi di produzione su esercizi successivi. Art Byrne – Lean Turnaround

Bisogna andare per forza a fondo della questione. I sistemi contabili classici sono stati pensati per la produzione ripetitiva a domanda stabile, certa e costante. Stanno diventando in parte fuorvianti, facendoci credere che stiamo andando bene quando andiamo male, e inducendo comportamenti poco efficienti.

Bisogna andare per forza a fondo della questione. I sistemi contabili classici sono stati pensati per la produzione ripetitiva a domanda stabile, certa e costante. Stanno diventando in parte fuorvianti, facendoci credere che stiamo andando bene quando andiamo male, e inducendo comportamenti poco efficienti.

Like (1)Dislike

(1)Dislike (0)

(0)

Continue reading

Continue reading